Den niedrigen Zinsen geschuldet, kamen lange Zeit die besonderen Vorteile des Bausparens nicht immer voll zur Geltung. Das hat sich nun geändert – mit einem fulminanten Comeback führt der Weg zurück ins Rampenlicht. Auch für Ratenkredite ging es zuletzt nur nach oben, die Nachfrage steigt rasant an.

![]() Bausparverträge und Ratenkredite haben die Nase vorn

Bausparverträge und Ratenkredite haben die Nase vorn

Bausparen als Finanzierungsinstrument führt immer wieder zu Diskussionen darüber, wann der ideale Zeitpunkt für den Einsatz in eine Baufinanzierung gegeben ist.

In niedrigen oder in hohen Zinsphasen? Und wann hat sich der Einsatz eines Bausparvertrags gerechnet?

Grundsätzlich gilt für die Befürworter vorrangig die Absicherung gegen steigende Marktzinsen als wichtiges Entscheidungskriterium. Dies ist der Fall, wenn der Zinssatz des Bauspardarlehens niedriger als der Marktzins ist, und kommt umso mehr zum Tragen, je mehr das Niveau des Marktzinses nach Vertragsabschluss steigende Tendenz zeigt.

Tatsächlich waren die Vorteile einer Festschreibung von Zinsen in einer knapp zehn Jahre anhaltenden Niedrigzinsphase nicht immer ganz einfach zu vermitteln. Das Hauptargument für das Bausparen, Sicherheit in der Zukunft als Baustein einer sorgsam geplanten Immobilienfinanzierung, war vielfach nicht mehr greifbar.

Jetzt steigen die Zinsen. Damit bekommt das Bausparen einen ganz anderen Stellenwert, als es etwa noch zu Jahresbeginn der Fall war. Viele wären froh, wenn sie jetzt einen Bausparvertrag in der Hinterhand hätten – das wäre vor fünf oder zehn Jahren schwer vorstellbar gewesen. Die Vorteile liegen wieder klar auf der Hand, denn die Funktionsweise von Bausparen ist in der aktuellen Marktkonstellation wieder einfacher zu verstehen, wo sich der Abstand zwischen Bauspar- und Marktzins deutlicher herausbildet.

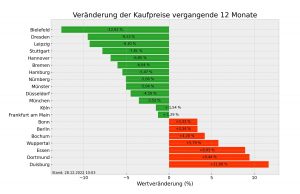

![]() Die Zahlen sprechen lassen

Die Zahlen sprechen lassen

Die Zinsen hatten zwischenzeitlich die 4-Prozent-Marke überschritten, nachdem sie zu Jahresbeginn noch um die ein Prozent lagen. Aufgrund der EZB-Entscheidung Ende Juli, den Leitzins auf 0,5 Prozentpunkte anzuheben, rechnen Experten damit, dass das Zinsniveau absehbar zumindest nicht wieder auf das alte Niveau zurückfällt. Ein Beispiel zeigt, was das bedeutet: Je 100.000 Euro Darlehenssumme erhöhen sich die Kosten einer Finanzierung um ca. 167 Euro monatlich, wenn der Zinssatz von einem auf drei Prozent steigt. Die monatliche Zinslast bei einer Darlehenssumme von 500.000 Euro beispielsweise steigt dann um 833 Euro. Lösungen müssen her, um verlässlich planen zu können.

![]() Das schafft Sicherheit

Das schafft Sicherheit

Ein Bausparvertrag bietet für unterschiedliche Konstellationen Lösungen an. Gemeinsamer Nenner ist der Schutz vor weiteren Zinssteigerungen. Bei laufenden Finanzierungen ist bereits zum Zeitpunkt des Abschlusses bekannt, zu welchem günstigen Zinssatz und zu welchem Tilgungssatz künftig eine Fortsetzung erfolgen kann. Zur Sicherung aktuell laufender Finanzierungen kann es sehr zielführend sein, begleitend einen Bausparvertrag zur Absicherung der Restschuld abzuschließen. Schließlich bietet sich ein Abschluss auch schon im Vorfeld einer Finanzierung an. Der bis zum Finanzierungsstart angesammelte Bausparvertrag hilft dabei, die Finanzierung kalkulierbarer zu gestalten.

![]() Ratenkredite im Aufwind

Ratenkredite im Aufwind

Ein Konsumentenkredit ist ohne großen Aufwand abschließbar. In aller Regel wird er dazu verwendet, sich größere Anschaffungen zu leisten. Ganz oben steht das neue Auto. Aber auch Möbel, Unterhaltungselektronik oder der Ausgleich von Dispositionskrediten finden sich in der Spitzengruppe der Verwendungen, so ein Ergebnis der jährlich erhobenen Ipsos-Marktstudie „Konsumfinanzierung“. Haushalte, die Finanzierungen nutzen, haben im Durchschnitt zwei Verträge. Gerade in Zeiten wie diesen haben Ratenkredite Hochkonjunktur. Ein Beleg dafür ist der zuletzt kontinuierliche Anstieg des Bestands an Ratenkrediten auf 197 Milliarden Euro per Ende März. Im Verlauf eines Jahres sind damit ca. 2,5 Milliarden Euro hinzugekommen.

![]() Raten statt Risiko

Raten statt Risiko

Finanziellen Spielraum zu schaffen, indem größere Ausgaben gestreckt werden, ist ein gewichtiger Beweggrund für die Aufnahme von Ratenkrediten. Der Betrag kann für konsumorientierte Ausgaben genutzt werden, genauso aber auch als Puffer für Unvorhersehbares dienen. Letzteres ist gerade jetzt ein Argument, das an Bedeutung gewinnt: Man denke nur an die Turbulenzen beim Gaspreis. Eng damit verbunden sind Überlegungen zur langfristigen Energiesicherheit. Das reicht vom Einbau eines Kamins bis zu umfangreichen energetischen Sanierungen.

![]() Beratung ist gefragt

Beratung ist gefragt

Unter den gegenwärtigen Konstellationen sollte man sich bei einem Finanzierungswunsch gut und ausführlich beraten lassen.

Nehmen Sie Kontakt mit uns auf und vereinbaren einen kostenfreien Beratungstermin!

Unser Team ist auch am Wochenende für Sie da.

————

![]() WINGS FINANZ – Wir verleihen Ihren Träumen Flügel!

WINGS FINANZ – Wir verleihen Ihren Träumen Flügel!![]()

![]() 0341 24903775 / 0162 9352793 (Mo-So. 09:00 – 21:00 Uhr)

0341 24903775 / 0162 9352793 (Mo-So. 09:00 – 21:00 Uhr)

![]() info@wings-finanz.de

info@wings-finanz.de